Cliquez sur l'une des flèches de couleur orange ci-dessus pour feuilleter la fiche

Vous cherchez des outils pour :

Choix et financement des investissements Fiche pratique pdf à télécharger

Auteur : Philippe Guillermic

Afin de décider du lancement d’un investissement, l’entrepreneur ou le manager doit avoir en main toutes les cartes lui permettant de connaître les informations financières les plus pertinentes.

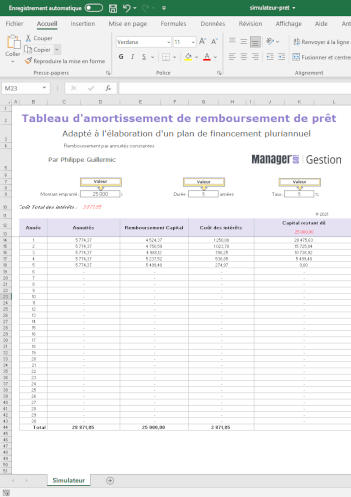

Fiche pratique comprenant les explications illustrées par des exemples + un modèle Excel de tableau d'amortissement de remboursement de prêt.

Fichier pdf à télécharger

Fichier pdf à télécharger

Prix : 3,80 €

Cette fiche est aussi disponible avec le Pack "L'essentiel de la gestion"

Contenu de la fiche pratique PDF "Choix et financement des investissements"

L’entrepreneur est régulièrement amené à prendre des décisions, parmi lesquelles celle de réaliser des investissements pour favoriser la capacité opérationnelle, le maintien ou le déploiement de l’exploitation. Afin de décider du lancement d’un investissement, le manager doit disposer de toutes les cartes lui permettant de connaître les informations financières pertinentes pour agir. L’objectif de cette fiche est de proposer les outils essentiels pour appréhender le choix d’investir (ou non).

La préparation financière de l’investissement et les principes de précaution qui s’y rapportent sont valables quel que soit le type d’acquisition à envisager (achat de véhicules, de locaux, machines, licences, brevets…).

En gestion financière, un investissement est désigné par une « immobilisation ». L’immobilisation est définie par sa valeur, sa durée d’utilisation et la notion de propriété. Cette fiche vise aussi à démontrer de manière simple et pratique que la vision comptable de l’investissement et les notions qui y sont rattachées (immobilisations, amortissements..) relève d’une vision économique incontournable pour la décision.

Le choix de l’investissement relève aussi d’une décision qui doit satisfaire à deux critères : la rentabilité d’une part et la capacité de remboursement d’une autre part. Ces deux conditions sont en effet différentes mais complémentaires.

Dans une vision stratégique, le manager peut considérer l’investissement de remplacement comme un critère défensif (conservation des capacités de production) ou offensif (développement dans une logique concurrentielle).

Les critères économiques permettant d’apprécier la rentabilité seront le coût d’achat, les frais de fonctionnements, la performance productive… Ces dépenses engendrées par l’investissement sont à mesurer pour les comparer aux bénéfices escomptés.

La simulation financière d’un investissement permet de réduire les risques et de pouvoir décider du lancement de l’opération. Avec le choix d’un investissement, il s’agit de fixer un cap sur plusieurs années. Ce cap doit résulter d’un équilibre judicieux entre les dettes à long termes et la trésorerie d’exploitation. L’étude préalable à l’investissement vise à optimiser les capacités opérationnelles tout en minimisant les risques.

Au sommaire de cette fiche pratique :

- Qu'est-ce qu'un investissement ?

- L'amortissement

- La décision d'investissement

- Avantages et limites du choix d'investissement

- Exemple explicatif

Le dossier comprend un modèle Excel de tableau d'amortissement de prêt, adapté à l'élaboration d'un plan de financement pluriannuel.

Auteur

Philippe Guillermic

Philippe Guillermic exerce depuis plus de 25 ans des responsabilités dans le domaine de la gestion au sein de sociétés et d’associations. Il a également enseigné la comptabilité au CNAM (Pays de Loire puis Boulogne-Billancourt) et dans divers organismes et en entreprise.

Vous aimerez aussi